Moni yrittäjä pohtii, millainen YEL-vakuutus olisi omiin tarpeisiin sopiva. Kuinka paljon siitä kannattaisi maksaa? Jos maksaa enemmän, saako rahoilleen vastinetta? Mitä hyötyä koko vakuutuksesta ylipäätään on?

Viime kuukausina on käyty aika rajuakin keskustelua YEL-vakuutuksesta. Tuosta ikiaikaisesta lakisääteisestä vakuutuksesta, jonka pitäisi olla jokaisen yrittäjän taloudellinen turva silloin, kun elämä potkii päähän. Kaikki me yrittäjät ”tiedämme”, että se on se yrittäjän kiusaksi luotu vakuutusjärjestelmä, joka maksaa yrittäjälle paljon eikä siitä ole yrittäjälle mitään hyötyä. YEL-vakuutus on yrittäjille pakollinen, mutta onko tosiaan niin, ettei siitä ole koskaan kenellekään mitään hyötyä?

HyväPaha YEL-vakuutus

Viime aikojen YEL-keskustelu on vellonut enimmäkseen hyvä-paha-asetelman ympärillä. Toiset ovat sitä mieltä, että koko järjestelmä pitäisi räjäyttää ilmaan ja rakentaa uudelleen. Toinen ääripää on vahvasti sitä mieltä, että YEL on yrittäjän tärkein turva ja työtulon tulisi siksi olla korkeampi. Mielipiteet aiheen tiimoilta ovat yleensä erittäin vahvoja suuntaan tai toiseen. Mutta onko asia niin mustavalkoinen? Mitäpä, jos YEL-vakuutuksesta onkin hyötyä toisille enemmän ja toisille vähemmän? Pitäisi vain tietää mihin joukkoon itse kuuluu.

YEL-vakuutus eri elämäntilanteissa

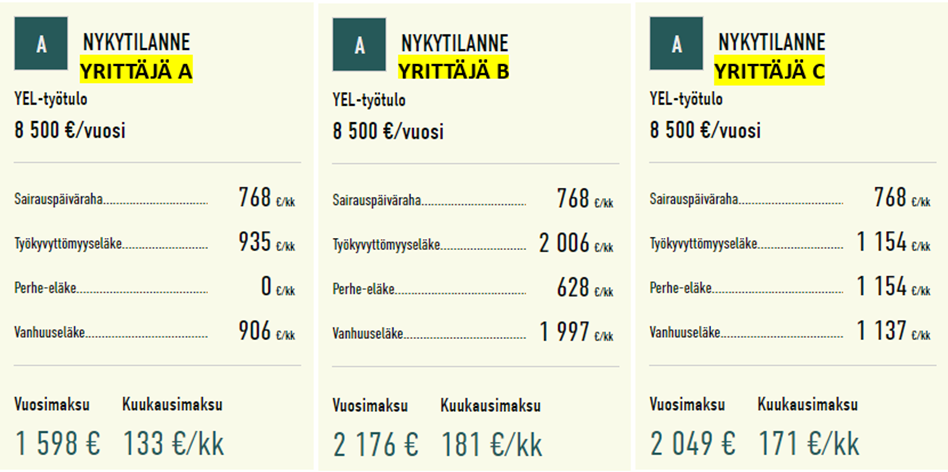

YEL-vakuutuksen kattavuus riippuu yrittäjän elämäntilanteesta. Avaan kolme erilaista yrittäjäprofiilia, joille on yhteistä vain YEL-työtulon suuruus.

Yrittäjä A on 25-vuotias yksinyrittäjä, joka on aloittanut yritystoiminnan vuosi sitten. Liikevaihto on lähtenyt pikkuhiljaa kasvuun ja hän pystyy maksamaan itselleen jopa hieman palkkaa. Yrittäjä elää yhdessä avopuolisonsa kanssa. Hänellä ei ole vielä lapsia, vaikka toiveissa nekin olisivat lähitulevaisuudessa. Hän on aloittanut yrittämisen heti opiskelujen päätyttyä, joten vanhuuseläkettä ei ole ehtinyt kertyä vielä nimeksikään.

Yrittäjä B on 56-vuotias isohkon yrityksen omistaja. Hän siirtyi hyvätuloisista palkkatöistä yrittäjäksi 45-vuotiaana. Lapset ovat jo lentäneet pesästä, mutta puoliso sentään asuu vielä saman katon alla. Naimisissakin on oltu jo kohta 36 vuotta. Yrityksellä on aina mennyt taloudellisesti hyvin, ja eläkepäivät siintävät jo mielessä. Vielä ei kuitenkaan malttaisi lopettaa, vaan työntekijöiden uurastusta on mukava ohjailla pääkallopaikalta muutama tunti päivässä.

Yrittäjä C on 40-vuotias pienyrittäjä, jolla on ollut 5 vuoden ajan parin työntekijän firma. Työntekijät ovat olleet suureksi avuksi, koska yrittäjälle on elämässä sattunut ja tapahtunut. Terveys on reistaillut jo pidempään, mutta töitä on tehtävä se minkä terveys sallii. Yrittäjän puoliso on löytänyt uuden ihmisen rinnalleen ja lapsetkin ovat jo teini-ikäisiä. Kotona ei siis asu enää muuta kuin yrittäjä itse ja kohta aikuistuvat lapset. Eläkelaskelma näyttää pelottavan pieneltä ja se huolettaa yrittäjää suuresti.

Esimerkkiyrittäjät maksavat samansuuruista YEL-työtuloa, mutta hyötyvät siitä hyvin eri tavalla. Tämän lisäksi vuosimaksut ja korvaussummat näyttäytyvät hyvin erilaisina. Kun näitä taulukoita ja lukuja katsoo, en yhtään ihmettele, että moni yrittäjä mieluummin pistää päänsä pensaaseen kuin lähtisi selvittämään itselleen sopivaa sosiaaliturvakokonaisuutta.

YEL-vakuutus sosiaaliturvan kunkku – vai onko?

Onko YEL-vakuutus ylipäätään yrittäjän ainoa vaihtoehto? Useimmiten ei ole. Yhä useammat yrittäjät heräävät siihen todellisuuteen, että pelkkä YEL-vakuutus ei joka tapauksessa ole riittävä turva kattamaan koko elämänkaaren kirjoa. Ei, vaikka YEL-työtulo olisi kuinka suuri. Kaikille YEL-työtulon nosto esim. eläketurvan parantamiseksi ei yksinkertaisesti ole edes järkevää. Samalla kun yrittäjä nostaa YEL-työtuloaan ja maksaa siitä X-summan enemmän euroja, voikin käydä niin, että hän syö suuremmilla maksuillaan tulevan kansaneläkkeen osuuden. Onhan se hieman hassua siirtää sama omena korista toiseen ja ajatella, että nyt se omena on isompi ja maukkaampi, kun maksan siitä enemmän. Voi toki olla myös tilanne, että yrittäjän ainoa vaihtoehto on YEL-vakuutus esim. terveystilanteen vuoksi. Yleensä yrittäjälle sopivin ratkaisu löytyy YEL-vakuutuksen ja vapaaehtoisten vakuutusten kombinaatiosta.

Jottain tarttis tehdä?

Tarja Pursiainen peräänkuulutti omassa blogitekstissään vakuutusyhtiöiden vastuuta yrittäjien vakuutusturvien läpikäynnistä. Hän kertoi, etteivät vakuutusyhtiöt ole ottaneet häneen yhteyttä 20 vuoteen YEL-vakuutuksesta tai sen tarkastamisesta. Minä olen tästä asiasta täysin samaa mieltä! Yrittäjille kerrotaan näistä asioista aivan liian vähän, etenkin yrittäjän henkilökohtaisen elämäntilanteen näkökulmasta. Vastuu asioiden selvittämisestä on pitkälti yrittäjällä itsellään. Koneet, laitteet ja kiinteistöt on usein viimeisen päälle vakuutettu, mutta yrittäjän oma turva on lakisääteinen YEL-vakuutus pienimmällä mahdollisella työtulolla. Yrittäjän ja yrityksen toimeentulon kannalta se on kestämätön tilanne.

Apua on saatavilla – ota rohkeasti yhteyttä

Käsi sydämellä, ovatko vakuutusasiat sinun mielestäsi kiinnostavia? Jaksatko itse lukea ne ”pienellä präntätyt” tekstit vakuutussopimusta tehdessäsi? Turhaudutko vakuutusehtojen viidakossa, kun vakuutusvirkailija pyytää sinua vertailemaan vakuutustarjousta nykyisiin vakuutuksiin? Vahva veikkaukseni on, että suurimmalla osalla ei riitä aika eikä mielenkiinto hallita omaa sosiaaliturvaansa täydellisesti. Ja miksi pitäisikään, sitä varten on alan asiantuntijat. Asiantuntijoita pitää vain osata hyödyntää.

Suomen Yrittäjäturva Oy on Aktia Henkivakuutuksen ja Veritas Eläkevakuutuksen omistama yrittäjähenkinen asiantuntijayhtiö. Minun ja yrittäjäkollegoideni tehtävänä on auttaa yrittäjiä ymmärtämään millaisesta kokonaisuudesta oikeasti kannattaa maksaa. Meidän työkalunamme on Suomen Yrittäjäturvan kehittämä ainutlaatuinen laskuri. Laskuri on jaoteltu kolmeen eri osa-alueeseen ja niiden tarkoituksena on visuaalisesti auttaa yrittäjää ymmärtämään oman sosiaaliturvan nykyrakenne ja siihen liittyvät muutostarpeet.

Yrittäjälle sosiaaliturvan ajantasaistaminen on ensiarvoisen tärkeää, ja siihen on apua saatavilla. Löydät yhteystietoni alta. Neuvonta ei maksa mitään.

Aurinkoisia syyspäiviä toivotellen,

Anniina Alarotu

Henkilöriskien asiantuntija

Suomen Yrittäjäturva Oy

044 245 4180

anniina.alarotu@yrittajaturva.fi

Toteat lausahduksen ”syö kansaneläkkeen osuuden”. Niinhän käy myös palkansaajilla, kunnes on kertynyt työeläkettä niin paljon, ettei Kelaa enää tarvita. Kelan kansaneläkkeellä on tarkoitus paikata tilannetta, jossa eläkettä maksetaan, mutta työeläkettä ei vielä ole kertynyt riittävästi. Kun työeläke karttuu, kansaneläke vähenee ja sitten loppuu. Ja työeläke sitten jatkaa kertymistään. Joten en ihan nyt ymmärtänyt pointtia tässä.